原创 | 35斗(ID:vcearth)

作者 | 柳琪

稍早些时间,潍柴动力(000338.SZ)曾披露拟分拆下属控股子公司潍柴雷沃至深交所创业板上市的消息引起了行业内外的极大关注,近期资本圈有消息称沃得农机和威马农机申请创业板IPO已获证券会通过,如果消息属实的话,不久的将来,一拖股份、潍柴雷沃、沃得农机,国内农机三巨头将在IPO聚首。

除了沃得和威马,通过证券会官网还能查阅到浙江托普云农科技有限公司、上海司南导航技术有限公司等农机企业正在申请创业板和科创板IPO,曾经扣响创业板大门的新疆钵施然智能农机正在接受上交所主板监管机构的问询,基于该公司近两年的高质量的成长,这次预计成功的机率很大,此外新乡花溪科技、河北润农等在申请北交所上市,其中河北润农已经获得核准。

以上的企业只是冰山的一角。据笔者所知,农机行业有数十家新锐企业正在磨刀霍霍,进入资本市场取得新的斩获是他们的天然诉求,且这些“新农机”企业普遍有互联网、智慧农机的基因,如极飞科技、上海联适、丰疆智能、惠达科技、极目科技、博创联动、拓攻机器人,以及几家传统农机制造企业和核心零部件企业,如河北中兴拟从新三板转板北交所等。

曾经很长时间,农机行业似乎是被资本遗忘的角落,目前以农机为主业的上市公司只有一拖股份、星光农机、弘宇股份、吉峰农机,新研股份曾经以农机主业上市,之后卖身于明日宇航之后主业变成军工,中联重科的主业是工程机械,严格意义上讲算不上是农机上市公司,自从2017年山东弘宇上市以来,超过5年时间内农机行业没有再新出现过一家上市公司。

沉寂已久的农机行业迎来了集中上市潮,且有两家公司的IPO已板上钉钉,这种反常的背后一定有什么不寻常的东西。

一种现象的诞生背后必然隐藏着某些重要的底层逻辑,沉寂已久的农机IPO,迎来了扎堆上市的浪潮,除了用风口论来解释的话,还要看企业有没有实力,不要说上交所主板、深证主板、创业板、科创板,就是要上北交所也都有一定的门槛,能成功IPO的公司,差不多都是所在行业或细分领域的领军企业或隐形冠军。

中美贸易战打乱了全球化的进程,新冠疫情将世界拉入继二战后最大的混乱及制造了无法预料的不确定性,俄乌战争不旦激化了不同阵营之间的矛盾,将世界置于世界大战、核战争的危险边缘,且事实仍在进一步恶化,这一切还没有结束,经济全球化节奏被打乱,全球贸易受阻,粮食生产和贸易遭受重创,粮食结构性短缺和总量不足将是中国当下和今后面临的严峻问题,据相关数据,上一个年度国内有五分之一的粮食要依赖于国际粮食市场。

中国人的饭碗里要装中国人自己产的粮食,要生产出足够多的粮食需要依靠于技术和装备,面对更大的不确定性和动荡的国际时局,中国需要用粮食的绝对安全和国内稳定缓冲外部的不确定,60年前一代伟人说“农业的根本出路在于机械化”,国家更加重视农业机械,出台了更大力度的扶持政策,资本市场也重新重视农机板块,且有机构和专家愿意重新挖掘农机产业的资本价值。

“春江水暖鸭先知”,在资本有动作之前,事实上与农机相邻近或有交集的相关产业和相关产业里的企业已经提前行动了,如徐工机械、铁建重工、山河智能、柳工等投入巨资布局农机业务,碧桂园、比亚迪、潍柴动力等跨界进入农机产业,这些跨界大佬进入农机不止是为这个资源匮乏的行业带来宝贵的弹药辎重、先进的理念、管理、人才,更重要的是通过这些企业的光环效应,吸引了更多的人,包括资本圈来关注农机行业,资本市场也有从众心理,跟风投资者不在少数。

总之,外部环境越动荡,农业以及相关的行业就越会得到国家层面的重视,相应的国家产业政策会加码,真金白银会紧随其后,风口之下,资本就会对这个产业趋之若鹜,“政策+产业+资本”,农机行业迎来继2004年开始实施农机购置补贴政策以来的第二春。

国家扶持,资本重视,但如果没有有实力的企业,那么一个产业也是“扶不起的阿斗”。

农机行业倒不用担心这个问题,如果从2004年第一年实施农机购置补贴算起,到今年已经是完整的18周年了,在这个超长的黄金期内,虽然企业也面临着无序和恶性的竞争,但在竞争浪潮反复的淘洗之下,一批真正有实力、有韧劲,具备高成长性的公司脱颖而出,且这些企业正在主动发起行业的大洗牌,这些企业完成了原始积累,已度过幼稚期,经过前期的市场锤炼,现在正踌躇满志的奔赴更加更美好的未来。

如沃得农机,反复冲击IPO,在这个过程中,企业的实力经受住了市场的检验、资本的检验,不但继续保持在水稻联合收获机、插秧机等水田机械的依靠优势,而且打造出了种植机械、田间管理机械、收获机械、牧草机械、烘干机械、动力机械(含农机具)六大领域。

笔者所知,目前国内已经形成了山东潍坊、河南洛阳、苏锡常、京津冀、黑吉辽等大类农机产业集群和珠三角、长三角植保无人飞机、自动导航、无人驾驶等智能农机产业集群,以及重庆、双峰县、台州、临沂等小农机、特色农业产业集群。

在这些集群和生态圈内部,隐藏着大量的隐形冠军和专家级优秀企业,为数不少的企业被评为国家级“专精特新”小巨人企业,在其中很多已经达到了科创板、创业板,甚至主板的上市条件,或有一些只需要规范一下就能拥抱资本市场,农机行业之所以是大农资行业上市公司最少的一个子行业,不是因为没有优秀的公司,而是企业没有资本意识和缺乏资本伯乐罢了。

实力是敲门砖,但资本市场更看重农机企业的未来,农业的数字化、智能化是大势所趋,相应的电动化、自动化、智能化也是农机的主航道,智能农机吸引了资本和风投的青睐,近几年不断的有巨额资金投资于有互联网、新能源、智能化题材的农机企业。

2018年大疆科技获得战略性投资10亿美元,2020-2021年极飞获得百度资本、软银愿景、创新工场、高瓴资本等合计15亿元的投资,无人飞机领域的后起之秀苏州极目、南京拓攻两家企业也获得了数亿元人民币的融资,此外丰疆智能、上海联适、惠达科技等北斗自动导航、智能农机企业也都获得了数额不等的投融资。

新技术加持之下的农机行业取得了新生,农机由“傻大笨粗”变得越来越科技,越来越智能。

目前以大疆为代表的中国造植保无人飞机已经是中国农机的一张耀眼的名片,中国造植保无人飞机领先全球,全球市场占有率70%以上,大疆、极飞的无人飞机全面占领日本、韩国等原来由日本雅玛哈公司长期把持的市场。

新疆的3700多万亩棉田里,每年播种期间,数万台拖拉机上几乎全部安装的是由上海联适、上海华测等国内公司研发的北斗自动导航、无人驾驶设备,中国的智慧农机由概念传播阶段直接到了普及推广阶段。

新技术正在以超出我们所能理解的速度在改造着传统的产业,新能源、智能化、无人化、数字化、农业物联网等新题材对资本更有吸引力,随着农机智能化时代的到来,国内也必然会有一大批智能化农机企业进入资本市场。

所谓洼地当然是地势很低的地方,资本的洼地,对于需方的农机企业来讲就是急缺资本,对于供方的投资者或机构来讲就是资本的蓝海市场。

目前国内的农机企业融资主要有自筹、企业内部积累、银行贷款和上市融资四种方式。

目前国内农机企业主要是前三种融资渠道,对于利润偏低的农机企业,在行业快速发展期和企业成长初期靠自筹资金、内部积累和银行的短贷勉强可以满足发展需要,但等到行业度过了第一产业周期进入洗牌期的时候,企业将面临着与约翰迪尔、凯斯纽荷兰、爱科、久保田等跨国巨头正面竞争的格局,企业由比拼机动性变成比拼综合实力。

在这种竞争格局下企业唯有迅速的做大做强才有资格参与巨头斗法,就是企业想小步快跑,但竞争对手不会给机会,所以企业必然要得到资本的助力。

而上市融资动辄上亿元,甚至几十亿元,就算是规模型企业要想实现如此大量的积累,需要数年甚至数十年的时间。但是,这在资本市场却可以通过一次增发而轻松实现,一旦成功上市,企业将获得一个成本最低的融资渠道,而上市融资则具有成本低、见效快的优势。

这就是资本市场的魅力所在,因此,传统融资手段已经落后,融资手段需从“小米加步枪”向“导弹”转变,资本力量开始超越传统运作方式,成为推进中国农资产业现代化进程的动力引擎。

对比世界五百强净利润,美国五百强公司的利润往往比我们的企业高,如果比较息税前的利润,中国公司的效益非常好,中国企业利润薄的原因,是因为我们企业的财务费用较高,而国内企业财务费用高的一个主要原因是间接融资比例过高。

笔者接触到的销售收在1-3个亿的中小企业,平均融资额在1500-3000万元之间,年融资成本在150-350万之间,而这个成本几乎就是这些小企业的全年利润。

有数据显示,2020年我国直接融资比例是12.6%,美国直接融资占比接近90%。我们现在有190多万亿人民币的银行存款,折合28万亿美金,美国只有约13.3万亿美金的存款,它的存款量很小,其他的资金全部进入直接融资。

现在企业常讲融资难、融资贵,那是因为我们的企业绝大多数是选择间接融资和银行贷款,较少选择私募融资和上市的融资方式。

农资行业经过多年,出现了一批具有良好成长性的企业,但是由于资金的制约难以实现突破性的发展,如果农机企业像江苏沃得一样,能够顺利登陆资本平台,有了资本的注入,这些企业犹如久旱逢甘霖,能激发出难以想象的发展潜力。

当然上市对农资企业来讲不仅仅是打通了直接融资的通道,更重要的是实现从商品经营到资本经营的跨越式发展,具有里程碑意义,上市是融资的机会,更是规范企业行为,全面提升企业的机会。

最高层面的竞争是资本竞争,赢家获得是战略的主动,可以将别人获得的时间和空间上的优势尽收囊中。

已经过会的沃得农机和威马农机都是典型的动力农机制造商,他们与较早上市的一拖股份、新研股份、星光农机的业务结构类似。

如沃得的招股说明书中显示报告期各期联合收割机产品收入占主营业务收入的比例为70.06%、68.36%和71.28%,拖拉机产品收入占主营业务收入的比例为15.35%、18.37%和17.72%,报告期内两种产品合计收入占发行人主营业务收入的比例分别为85.42%、86.73%和89.00%。其中锐龙系列产品收入占联合收割机产品收入的比重为86.76%、88.78%和87.18%。

威马山地丘陵农业机械占销售收入的比例2019年到2022年1-6月分别为86.99%、81.72%、77.78%、78.47%。

新疆钵施然公司是以棉花收获机为主营业务的公司,2019年度、2020年度及2021年度,棉花收获机销售收入分别为50,809.53万元、46,868.81万元和64,489.26万元,占主营业务收入的比重分别为94.85%、92.75%和89.63%。

北交所已提交上市申请的新乡花溪玉田、河北润农节水,其业务仍然是以服务于玉米、小麦、棉花等大田作物的全程机械化为主。

被潍柴股份拆分上市的潍柴雷沃也是一家以拖拉机、联合收获机类传统动力农机为主业的农机生产企业,目前是国内大类作物农机产业线最完整的农机生产企业,其实力能挤进全球前10强。

本轮上市的主力军仍然是以传统农机为主业的企业为主,背后影射了几个重要的逻辑:一是疫情之下,俄乌战争之后,国家更加重视粮食安全,主粮作物生产类相关的标的与大时代、大趋势合拍;二是传统动力农机从2004年国家开始实施农机购置补贴政策之后有近20年时间的培育期,传统动力农机有一大批达到创业板、科创板、上板上市资格的标的。

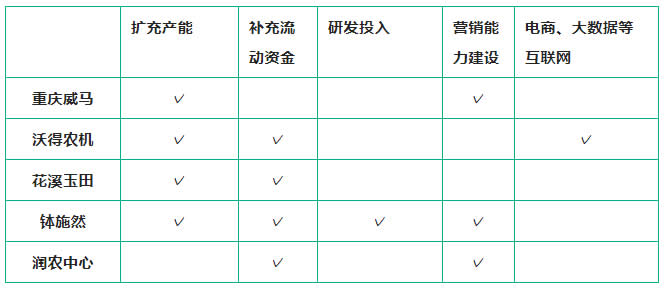

表:拟上市农机企业募资用途

数据来源:各企业招股书

从已提请申报的IPO招股说明书中可以窥探到这些企业募集资金的初衷。整体看有5类:扩充产能、补充流动资金、营销能力建设、研发投入、电商大数据等互联网能力建设。

其中能扩充产能和补充流动资金的诉求占比最多,其次是营销能力建设,而研发投入则只有一家企业有相关的需求。

这说明国内农机行业仍处于快速成长期,市场需求旺盛,企业当前的主要经营方向仍然是追求大规模生产和大规模分销,说明行业竞争并不是太激烈,企业还没有到真正的转型升级或打造第二增长曲线阶段,延伸一步说明国内农机行业仍处于成长期。

通过IPO,企业如果能获得宝贵的产能建设资金和流通资金,企业首先要做的就是更大规模生产和分销,只要建立了规模化优势和实现总成本领先,行业就会出现较高的竞争门槛,这也是这些企业花巨大的成本和时间来追求IPO的原因所在。

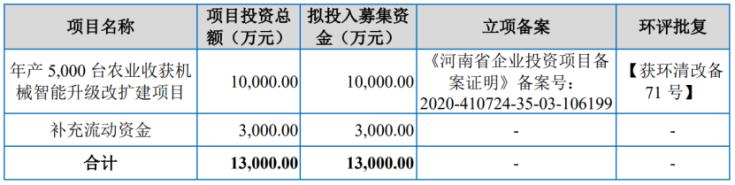

表:重庆威马农机募资用途

表:沃得募集资金用途

表:花溪科技募集资金用途

已申报创业板的浙江杭州托普云农、上海司南导航则是两家典型的“新农机”公司。

其中上海司南导航是利于北斗自动导航技术服务于农业及相关产业的北斗技术应用型高科技企业,而托普云农则是以农业传感器起家的典型的农业物联网公司,因为农业传感器也算新农机,所以将该公司归到农机类型的上市公司。

除了这两家已经在申请创业板IPO的公司之外,除目前处于终止状态的极飞之外,上海联适、丰疆智能、惠达科技、极目科技、博创联动、拓攻机器人等二三十家带着信息化、数字化、智能化基因的高科技农机公司正在紧锣密鼓的筹备赴科创板、创业板上市。

预计未来5年,农机行业会出现一股真正的IPO高潮,可能会有5-10家智能化、新能源类的高科技农机概念的企业上市,赴香港或美国纳斯达克上市,届时国内的资本市场上会出现一个以智能、新能源为题材的高科技农机板块。

结语:未来唯有大且强的农机企业才能在市场争取一席之地,从全球范围内看,约翰迪尔、凯斯纽荷兰、爱科、久保田、一拖、道依茨、马斯奇奥等跨国巨头或国内头部企业,几乎都是上市公司,一拖还是A股和H股两地上市公司,美国企业90%的融资来自于直接融资,而国内只有15%左右,国内农机企业要积极的拥抱资本,一方面是通过资本市场募资,帮助企业快速做出规模和行业影响力,另一方面利用上市公司平台打造品牌形象和利用平台资源整合行业存量资源,以压缩成长周期,迅速建立规模和实力优势。

点击:阅读转载原文

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com